Cómo la crisis de Lehman Brothers cambió el mundo y nos ha hecho más pobres

| CUBADEBATE

(Tomado de Público.es, por Diego Herranz)

Un

corredor de bolsa se sienta en el edificio de la Bolsa de Nueva York

(NYSE, según sus siglas en inglés), el 15 de septiembre de 2008, el día

de la quiebra del banco de inversión Lehman Brothers. Foto: Peter Foley/

EFE

Es decir, que el armazón forjado para resguardarse de futuros tsunamis de extraordinaria magnitud como el de hace un decenio, presenta puntos débiles de calibre. Y no pocas contradicciones sin resolver. Como las proclamas que exigían una tregua al capitalismo, un paréntesis, para tratar de explicar por qué la Casa Blanca estatalizaba su banca y el Kremlin se apresuraba a salvar su mercado de capitales.

La sede del banco Lehman Brothers, en Nueva York, en una imagen de junio de 2008. Foto: Justin Lane/EFE

Con sobresaltos inversores por la excesiva volatilidad de los mercados globales. Entonces, el epicentro tuvo un foco indiscutible: los insostenibles avales de liquidez de Fannie Mae y Freddie Mac, las inmobiliarias de EEUU que se hundieron con sus tristemente famosas hipotecas subprime y se llevaron por delante a bancos de inversión como el mencionado Lehman Brothers o Bear Stearns, por su alta exposición crediticia en el mercado de la vivienda americano.

Las subprime se inyectaron a mansalva y endeudaron a familias (en especial, a las de escasos recursos), engatusadas por la permisividad prestamista de contratos que contenían cláusulas abusivas por doquier y que ejercieron su virulencia con el estallido de la turbulencia, cuando los empleos desaparecieron y la disponibilidad monetaria de los hogares se tornó en alarmantes números rojos.

La fulminante caída de Fannie Mae y Freddie Mac contagió, en semanas, a bancos de inversión como Lehman Brothers, icono de la opulencia artificial de los años de bonanza desenfrenada, y comerciales como el alemán Sachsen, o el Northern Rock británico. Y, sin razón de continuidad, desencadenaron, con una urgencia y una virulencia inusitadas, una oleada de rescates bancarios y programas de estímulo económico por todas las potencias industrializadas. No por casualidad, el tsunami había sumergido, por vez primera en su historia, al conjunto de las economías del G-7 en una profunda recesión.

Los

operadores de la Bolsa de Chicago (Illinois, EEUU), el 15 de septiembre

de 2008, el día de la quiebra del banco de inversión Lehman Brothers.

Foto: Kamil Krzaczynski/EFE

Pero el fanatismo inversor por adquirir pingües beneficios, lo que lleva implícito un factor de riesgo extraordinario, permanece igual de inalterable. A pesar de que la primera de las facturas que tuvieron que atender desde los Tesoros del primer mundo, la que se usó para sanear activos tóxicos disimulados en los libros contables de los bancos (productos de alto riesgo como swaps, derivados o estructurados) se valoró en un primer instante, desde el FMI, en más de 2,5 billones de dólares, equivalente al PIB británico, y años más tarde, en más del doble, como el tamaño de la economía japonesa. O de que todavía no se haya desinflado el montante total de la deuda global, que sigue en hinchando los globos en todas las latitudes del espectro industrializado.

Mientras, en el orden financiero, restablecido contrarreloj en medio de urgentes peticiones de tregua en el modus operandi del capitalismo, retorna a la laxitud. Regulatoria y supervisora. Para más inri, la Administración Trump empuja al mundo hacia otra dimensión, tan incierta en lo geopolítico como peligrosa en lo económico.

¿Cómo se puede apreciar, entonces, esta huida hacia adelante? El propio análisis del mercado se afana en buscar las respuestas. Estas son cinco de las encrucijadas a las que se enfrentará el capitalismo en el futuro inmediato. Poco halagüeñas. En gran medida, por su resistencia al orden y a las transformaciones estructurales.

1.- Lecturas que siguen sin entenderse 10 años después

En realidad, la primera interpretación correcta es la vinculación de los ataques terroristas del 11-S, de 2001, y la quiebra de Lehman Brother’s, el 15-S de 2008.

El día en que, por primera vez en su historia, EEUU sufrió un ataque masivo en su territorio nacional, se acabó abruptamente la denominada siesta geo-estratégica. La Pax Global que se inició el 9 del 11 (de 1989) con la Caída del Muro de Berlín que puso colofón a la Guerra Fría y que concedió al mundo más de un decenio de entente cordiale. Si el 11-S convulsionó el planeta y dirigió a las potencias occidentales a guerras abiertas en Afganistán (con el plácet inmediato de la OTAN y sin cortapisas del Consejo de Seguridad de Naciones Unidas, o Irak, con falacias sobre la existencia de armas nucleares y demasiado fervor nacionalista e ínfulas de poder por parte del llamado Eje de las Azores), y al límite de un choque de civilizaciones, el estallido de la crisis corroboró la fragilidad del modelo capitalista en el que se asientan sus patrones de crecimiento y prosperidad. Dos hitos con un mismo daño colateral: una crisis de identidad en el primer mundo sin precedentes.

El colapso de Lehman Brothers aireó una alarmante falta de liquidez. Activos tóxicos sin control se apropiaron de las carteras de inversión y de las finanzas de los bancos dejando sin ahorros ni patrimonios ni acceso a dinero efectivo a familias y empresas. Especialmente a los del primer mundo. La fiesta se acabó, tituló entonces la prestigiosa revista The Economist. Término que utilizó también al analizar el final del mal llamado milagro económico en latitudes como España. El caos fue total. Las acciones se desplomaron por todos los parqués, el mercado inmobiliario de EEUU se hundió, igual que la economía real, a la que dejaron de fluir, sólo en la primera potencia global, más de 2 billones de dólares por restricciones urgentes del crédito.

Los fenómenos se precipitaron. Austeridad económica, el mayor salto en la desigualdad entre ricos y pobres de la historia reciente, desaparición de gran parte de la clase media, inseguridad y precariedad laboral, quiebra de los sistemas financieros y asunción de unos niveles de deuda soberana sin parangón; debido, en una alta proporción, a la nacionalización de las elevadas tasas de endeudamiento privado, de hogares y empresas, a los Tesoros estatales, que asumieron así una losa adicional sobre sus cuentas públicas.

Y, algunos años más tarde, aunque la semilla se propagara entonces, la irrupción del nacional-populismo. Las naciones de rentas altas pueden dar fe de varios vestigios de estos movimientos ideológicos, xenófobos y excluyentes, que rayan (o se jactan, según sus variantes) el nazismo.

Las repercusiones del tsunami financiero aún se aprecian en la actualidad. En EEUU, por ejemplo, una porción de la economía, valorada en 1,4 billones de dólares, el equivalente al PIB español, se ha perdido irremediablemente. Es decir, nunca volverá a formar parte del modelo productivo del país. Su desaparición ha supuesto, cómo no, un castigo a las clases más desfavorecidas.

En un momento en el que su presidente, surgido del populismo más exacerbado, maneja el poder con una diplomacia sin rumbo, a golpe de órdenes ejecutivas, desmantelando los progresos de la era Obama (MediCare o regulación bancaria) y poniendo en cuestión el compromiso de EEUU con el libre comercio y la estabilidad económica. Su doble rebaja tributaria, sobre las rentas y los beneficios empresariales, y su despilfarro presupuestario en el terreno militar tienen en vilo al resto del planeta, al establishment del país y a los mercados. Donald Trump representa, mejor que cualquier otro dirigente, la época triunfal de esta nacional-populismo.

2.- Qué ha cambiado (y qué no)

Susan Lund, de la consultora McKinsey, explora en cinco puntos determinantes dónde se ha avanzado y en qué se ha retrocedido:

a) La deuda sigue creciendo. A pesar de que los bancos centrales y las autoridades políticas y regulatorias tomaron medidas extraordinarias y fulminantes para devolver a la banca a sus actuales índices de capitalización, por encima de la cota que alcanzaron en meses previos al estallido de la crisis y de que, en conjunto, los virajes económicos, financieros y monetarios hayan dejado menos dinero en circulación en el sistema, los riesgos siguen en el desfiladero. La deuda global combinada de gobiernos, empresas, hogares y bancos ha crecido en más de 72 billones de dólares desde finales de 2007. Sin visos de que pare.

China acapara más de la tercera parte de este incremento. Ha multiplicado por más de cinco veces su deuda, hasta totalizar 29,6 billones a mediados de 2017. En relación a su PIB, ha pasado de significar el 145% al 256 en ese periodo. EEUU también ha catapultado su deuda más allá de la barrera del 100% de su PIB. En cotas desconocidas en tiempos de paz. Es decir, desde el final de la Segunda Guerra Mundial. En general, los gobiernos superan los 60 billones de deuda desde 2008. Con Japón, Grecia, Italia, Portugal, Bélgica, Francia, España y Reino Unido por encima de ese umbral. En los mercados emergentes, la cota es más moderada. Del 46% del PIB, frente al 105% de las economías avanzadas. Pero la mayoría de sus compromisos están denominados en moneda extranjera, con coyunturas monetarias que debilitan sus divisas y ponen en riesgo casi insostenible sus calendarios de vencimientos.

Por si fuera poco, la deuda no financiera de las empresas se mantiene disparada. Se ha duplicado con creces en este decenio. Hasta 66 billones de dólares. Pese a los rescates bancarios y a los programas de estímulos a sectores. Sólo las firmas chinas han elevados sus ratios en 15 billones de dólares. Desarticular la bomba de la deuda es, pues, uno de los retos más acuciantes. De difícil solución.

b) Las familias, menos endeudadas, pero lejos de la calma financiera. La dura recesión, la pérdida de empleos y la contracción del crédito dejó a los hogares en situación precaria. Entre otras razones, porque en los años de bonanza, de 2000 a 2007, el alza de hipotecas fue más que notable. La deuda de las familias en EEUU aumentó por este concepto 28 puntos porcentuales. En Reino Unido, más del 30%, hasta significar el 93% del PIB. La deuda privada en España triplicaba holgadamente el tamaño de su economía. El impago de hipotecas llegó a rebasar el 11% del total de préstamos por vivienda en EEUU.

La buena noticia en este punto es que este decenio las fórmulas de refinanciación, la dación en pago, en según qué países, y la reestructuración de los bancos -rescatados o no- que incluye una valoración más precisa de los riesgos y una merma de las firmas de contratos hipotecarios, ha saneado las cuentas de las familias. En EEUU, el recorte de la deuda de los hogares ha sido del 19%, aunque también ha disminuido la porción de propietarios de inmuebles, muchos de los cuales han pasado a integrar el patrimonio de bancos o fondos buitres.

En España, ha sido del 21% desde el máximo, en 2009. Pese a ello, una nueva burbuja se cierne sobre ciertas naciones. La deuda ha subido en Australia, Canadá, Suiza o Corea del Sur. Aunque también ha subido por otros motivos. En EEUU, la cobertura sanitaria se ha encarecido en 400 dólares de media para el 40% de los adultos y los préstamos estudiantiles llegan a los 1,4 billones de dólares, más que la deuda contraída con tarjetas de crédito.

c) Bancos más seguros, aunque menos rentables. El cambio regulatorio elevó la ratio de capital desde una cota algo inferior al 4% en los bancos europeos y estadounidenses en 2007 a más del 15% en 2017. En esencia, las nuevas normas exigían colchones holgados de capital y una cantidad mínima de activos líquidos. La presión regulatoria fue más dura en los primeros episodios de la crisis en EEUU; pero, con posterioridad, las exigencias se han tornado más rígidas entre los bancos europeos.

De 2012 a 2017, la industria global declaró un alza de ingresos del 2,4%, frente a los repuntes del 12,3% de los meses antes de la quiebra de Lehman Brothers. La banca se queja de que su reducción de ingresos, tras años de reconversiones de plantillas y recortes de gastos, les está perjudicando su tránsito hacia la digitalización. En general, han reducido su negocio internacional.

Pero este clima regulatorio puede tocar a su fin. Trump quiere restablecer la doctrina neoliberal y prepara el derribo de la Ley Dodd-Frank, creada por Obama en 2010 con el fin de añadir supervisión y vigilancia al sistema bancario y mayor rigor normativo a una industria infectada de activos tóxicos. Las economías anglosajonas ya han mostrado su disposición a seguir la estela americana para no perder competitividad, arguyen.

d) La arquitectura financiera internacional se encuentra menos interconectada. Luego, resulta menos vulnerable al contagio. Globalmente, los bancos han vendido activos por un valor superior a los 2 billones de dólares desde 2008. Algo que deja una evidencia más que palpable: los flujos de capital transfronterizos se han reducido un 53% desde la crisis y los intercambios de inversión extranjera directa han pasado de los 3,2 billones de dólares de 2007 a los 1,6 billones de 2017.

Sin embargo, queda por saber cómo reaccionarán los bancos ante otro nuevo episodio de calado. Porque algo huele en el mercado a los meses previos a la crisis de 2008. La volatilidad reciente por el encarecimiento del crédito y del acceso a liquidez, debido al abandono de las políticas monetarias laxas en EEUU y Reino Unido, especialmente, son buenas muestras de ello.

e) Nuevos riesgos sistémicos. Los niveles de endeudamiento corporativo y la fragilidad de las divisas emergentes. El 40% de la deuda empresarial ajena a EEUU tiene nota BBB entre las principales agencias de rating, un escalón por encima del bono basura, en el que podrían caer cuatro de cada diez de ellas si la Reserva Federal sube dos puntos básicos más el precio del dinero. En total, las necesidades de refinanciación de deuda empresarial pasarán, en los próximos cinco años, de suponer 1,6 billones de dólares a 2,1 billones. Los riesgos inmobiliarios también aparecen en escena.

Con mercados en ebullición en San Francisco, Shanghai o Sidney. Por si fuera poco, el aterrizaje, que aún puede calificarse de controlado y suave, del PIB chino suma tensiones. Al igual que una debacle de las criptomonedas. O tensiones geoestratégicas. El retorno al proteccionismo comercial. El incierto panorama de los movimientos nacionalistas. O la proliferación de los algoritmos, que ya han propiciado la pérdida de interés informativo por parte de los inversores sobre los valores a los que dirigir sus carteras de capital.

3.- La desigualdad social aumenta

El arsenal monetario de billones de dólares puesto en el mercado por los grandes bancos centrales para sostener el efecto dominó de quiebras de bancos evitó un credit-crunch mundial. A duras penas. Y con un elevado coste económico. Diez años después, la capacidad económica y el ritmo del comercio están todavía por debajo de sus registros de 2007.

Igual que el MSCI (antes denominado Morgan Stanley Capital Internacional) indicador que mide la evolución ponderada de los fondos de inversión por todo el mundo, permanece un 22% por debajo de su nivel de hace diez años. Aunque está marcando un ritmo alcista desconocido desde 2003. Alerta roja en los mercados. Porque el fantasma de una próxima crisis acecha ante la débil manifestación del ciclo de negocios.

La inflación brilla aún por su ausencia. Es decir, que las subidas de precios permanecen lejos de los límites que los bancos centrales emplean para encarecer los tipos de interés y que la Reserva Federal de EEUU, por ejemplo, se ha saltado a la torera al iniciar un rally alcista sin vestigios claros de presiones inflacionistas.

En gran medida, la plana evolución de los precios se han debido al lento aumento de los salarios, la tecla que más y primero tocaron los responsables económicos, una vez más, para afrontar la emergencia global, y que sigue debilitando la demanda interna y retrasando las decisiones de compra de viviendas o adquisición de bienes duraderos.

La OCDE, el club de los ricos, admite que el 10% más pobre que habita en su órbita de influencia -las economías con mayores rentas per cápita y condición de economías de mercado- no serán capaces de recuperarse de la crisis ante la persistente caída de sus retribuciones. La brecha entre ciudadanos con alto poder adquisitivo y los que sobreviven bajo el umbral de la pobreza no sólo se ha ensanchado alarmantemente.

Es, para la mayoría de economistas y académicos que han investigado los efectos colaterales de la crisis, la píldora más difícil de digerir para la sociedad global. Los datos son elocuentes. La ONG Oxfam afirma que el 82% de la riqueza que se generó en 2017 la atesoró el 1% de la población más pudiente. Mientras que la mitad demográfica con menores recursos vieron, un año más, reducida su fuente de ingresos.

Oxfam enfatiza desde el inicio de la crisis y la instauración de la austeridad que el sistema de la economía global falla sistemáticamente. Tiene demasiadas fallas tectónicas. Entre otras, fugas impositivas, influencias insostenibles de las empresas en la toma de decisiones políticas (los lobbies del sector privado y la industria financiera, mencionan), erosión de los derechos de los trabajadores y recortes de gastos sociales masivos y generalizados. Todo ello está detrás de esta lacra universal.

Oxfam también lo interpreta desde otro punto de vista. El patrimonio combinado de los 85 más ricos del mundo es similar al que disponen el 50% con menores recursos del planeta. Es decir, que las 85 personas con mayor riqueza manejan una cantidad semejante a la que poseen 3,5 millones de habitantes. Los menos favorecidos.

El llamado coeficiente Gini es el método que determina el grado de desigualdad de rentas. Este indicador considera el nivel cero como el estado de equidad absoluta -el ideal de distribución de los recursos- mientras que el uno equivale a que una persona absorba toda la riqueza mundial.

Con este barómetro, la OCDE elabora el top-ten de sus socios que más han deteriorado sus ratios de igualdad. Japón (0,336 de índice Gini) en 2018. País que se llama a sí mismo de la clase media ha visto como en el último decenio su emblemático estrato social ha reducido en dos veces su tasa de ingresos medios. Con 3,3 millones de japoneses buscando sólo empleos temporales. La tercera potencia mundial es la décima en desigualdad de la OCDE. Todavía los hay peores. Por orden decreciente, hasta el primero de esta lista negra, el que más ha empeorado su brecha, así queda el ranking.

Grecia (0,337): Su economía, sometida a evasiones tributarias a raudales y manejada con falsas estadísticas, protagonizó la mayor crisis de deuda en Europa. Necesitó varios rescates. Ahora es el país, sólo superado por México, cuya población trabaja menos números de horas al año.

España (0,338): También tuvo que acudir a un rescate -nunca reconocido por su Gobierno de la época- financiero para sanear su sistema bancario. Los salarios se congelaron e, incluso, bajaron todavía en 2014 mientras subían las tarifas eléctricas, de agua o de transporte, entre otras. Con la segunda tasa de desempleo más elevada de la UE, a pesar de la salida de casi dos millones de jóvenes con talento e inmigrantes, sus índices de precariedad laboral son alarmantes. Más del 90% de los nuevos contratos de trabajo siguen siendo eventuales.

Reino Unido (0,341): El coeficiente más alto de los últimos 30 años. Los británicos más ricos son los que controlan el 31% de la renta del país; el 10% más pobre apenas gestiona el 1% de esos ingresos.

Portugal (0,344): Pese a sus progresos. El país, también rescatado, ha recuperado los niveles de empleo y producción económica previos a la crisis. Saltándose la austeridad exigida en Bruselas, lo que le ha conducido, además, a casi igualar la renta per cápita de 2007. Su gran escollo es la pobreza estructural. Histórica y cíclica.

Los cinco con mayor desigualdad son Israel (0,376), con la mitad de las familias musulmanas en declaración de pobreza; EEUU (0,38), cuyo 1% más rico absorbió, entre 2009 y 2012, el 95% de las ganancias de la recuperación económica; Turquía (0,411), junto a Grecia, los países que más han abierto su brecha social, debido a un injusto código fiscal que sitúa la dos terceras partes de la presión impositiva sobre los impuestos indirectos, lo que pagan indistintamente, a gravamen similar, ricos y pobres.

México (0,466), con la legislación laboral más dura para los trabajadores de todo el mundo, lo que se traduce en muchas horas de trabajo a cambio de salarios ridículos, y Chile (0,501), al que pasa factura el neoliberalismo de la era de Pinochet con grandes porciones de ingresos que sus ciudadanos deben destinar al pago de créditos estudiantiles o a sus fondos de pensiones privados.

Un caso clínico es el de EEUU. Más de la mitad de la clase media no está en disposición de asumir un gasto extraordinario leve, de 400 dólares al mes, sin acudir a solicitar un préstamos personal.

4.- La globalización, en riesgo de quiebra técnica

El FMI ha contabilizado 124 crisis bancarias de mayor o menor dimensión desde 1970 hasta 2007. Aunque cada vez, de mayor envergadura. En sintonía con los avances globalizadores de los mercados. Quizás uno de los mejores ensayos de esta doble quiebra, de los mercados y la globalización, que ha dado lugar a un nuevo orden geoestratégico y económico internacional, sea el de Ian Bremmer, politólogo estadounidense y experto en política exterior americana.

Titulado Nosotros contra ellos (los políticos): El fallo de la globalización, no se cansa de pregonar que la errática diplomacia de la Administración Trump es una amenaza para el orden global, especialmente por los ataques a sus aliados tradicionales. Aunque, a renglón seguido, dice que la globalización, germen del populismo de derechas, es la responsable de la ruptura brusca de la aspiración clásica de las clases medias por desarrollar su trayectoria profesional e instalarse con esfuerzo y trabajo en la prosperidad. Esos estándares -resalta Bremmer- han saltado por los aires.

Por eso la derecha recalcitrante y retrógrada que posibilitó la victoria del Brexit en Reino Unido, el triunfo de Trump en EEUU o la oleada de nacional-socialismo por el Este y el Centro de Europa -también en Italia- está de enhorabuena. Porque han sabido trasladar a la opinión pública el descontento que han generado, básicamente, las elites políticas, económicas y empresariales. Al igual que líderes culturales y sociales. Incapaces de gobernar la globalización. De armar otro contrato social. Más bien al contrario, han generado el abono que han utilizado Steve Bannon y otros acólitos de las fake news.

La exaltación del patriotismo ha llegado a las tres grandes potencias. El America, first, la Madre Rusia o la Revolución Cultural del Gran Timonel chino del Siglo XXI. Son los detonantes del Nuevo Orden Global. Más gasto militar, con escalada atómica, y cambios económicos de calado con el beneplácito de sus sociedades civiles, dominadas por la censura o la post-verdad de las redes sociales y los medios de comunicación.

Bruce Kasman, economista jefe de JP Morgan, traslada este panorama al ámbito económico. La guerra comercial iniciada por este año Trump contra Europa, China y sus socios norteamericanos del Nafta y, más recientemente, a Turquía, a base de órdenes ejecutivas, “induce a preguntarse si no estamos ante el comienzo de la desglobalización”.

Porque las subidas arancelarias que se están sucediendo -y que en el caso de la batalla abierta contra China ha traído consigo la idea de Trump de ampliar el encarecimiento de tarifas a bienes que importa del gigante asiático por un valor superior a los 200.000 millones de dólares, además de 360.000 millones adicionales si se contabiliza su intención de obstruir la adquisición de automóviles foráneos-, sus embestidas contra la OMC, a la que dice querer liquidar, y los intentos estadounidense, estos ya reales, de bloquear la renovación de nombramientos de los futuros jueces de la Corte de Apelaciones de esta institución, auguran, al menos, una globalización distinta.

“Puede que sea prematuro hablar de una era de la des-globalización pero, desde luego, no resulta descabellado”, aclara Kasman. “La invocación de la Casa Blanca a la defensa de la seguridad nacional para justificar la subida de tarifas legitima espacios jurídicos para promover políticas proteccionistas con mayor barrera de aranceles”, asegura.

Bremmer, además, alerta contra otro fenómeno colateral, la robotización y, en general, la era de la digitalización. Esta llamada Cuarta Revolución Industrial pone patas arriba las relaciones laborales. A su juicio, y basándose en datos de la Unctad, la agencia de Naciones Unidas para el Comercio y el Desarrollo, esta transformación en las cadenas de valor de las empresas y en los ecosistemas de comercialización de bienes y servicios, pone en riesgo el 47% de los empleos en EEUU, el 65% de Nigeria, el 69% en India o el 77% en China. A lo que hay que unir los efectos, no cuantificados aún con rigor, del cambio climático, el riesgo de ataques terroristas o la presión demográfica.

Para este politólogo, la amortiguación de estos cambios e, incluso, la oportunidad de negocios que pueden generar, pasa por políticas eficaces y activas en áreas como la mejora educativa, la formación profesional de los asalariados, la reestructuración de unos modelos de fiscalidad decimonónicos o el impulso de iniciativas público-privadas para la construcción y la gestión de infraestructuras o redes de abastecimiento y transporte. “Sólo así -advierte- se logra poner orden en el capitalismo, impulsar los mercados y gobernar la globalización”, frente a las falacias nacionalistas y el proteccionismo comercial de los neo-liberales recalcitrantes.

5.- ¿Está Europa preparada para otra crisis?

“Obviamente, debería estar alerta”, dice Lutz Jaede, socio de la consultora Oliver Wyman. Dos de cada tres empresarios la esperan en menos de tres años, según una encuesta entre directivos de grandes corporaciones. Europa es aún demasiado vulnerable. Por su sistema bancario, con riesgos latentes, inestabilidades políticas surgidas de los movimientos nacionalistas, un desapego a la digitalización, que no acaba de generar grandes multinacionales del sector, si se compara con las economías asiáticas o la estadounidense, y una reacción contraria a los proyectos de inversión a medio plazo por parte de las firmas privadas. A la espera de mejores coyunturas para los negocios.

Esas mismas voces de alarma la han emitido también expertos como el financiero George Soros. O Kenneth Rogoff, antiguo economista jefe del FMI y profesor en ejercicio de la Universidad de Harvard. Para Rogoff, “varios de los líderes europeos se niegan aún a reconocerlo, pero su status quo actual no resulta sostenible.

O crean una mayor y más efectiva integración fiscal, financiera, presupuestaria y monetaria del euro o el proyecto europeo se resquebrajará”. Sin remedio. En su opinión, y a corto plazo, el escenario, incluso, invita al optimismo. Con el PIB creciendo, hasta finales de 2017, al mayor ritmo en doce años, en medio de un sólido despegue de la actividad, y el tándem Emmanuel Macron y Angela Merkel con mandatos despejados en sus respectivos países, engrasando de nuevo el eje franco-alemán y reanimando la fiabilidad del euro.

Pero su suerte -explica Rogoff- está echada. Su misión es “cómo maniobrar para que el euro sobreviva y sea sostenible”. Con mayor integración o permitiendo que estalle por los aires de forma caótica. “Porque es del todo punto improbable que la divisa europea no se enfrente a un nuevo examen de resistencia en los próximos cinco o, a lo sumo, diez años; si no antes”.

De momento, impera el nein de Merkel a una agenda reformista (la de la Comisión Europea con el denominado informe Juncker), secundada por Macron, pero a la que se opone el bloque de contribuyentes netos, con los países nórdicos, Holanda y Austria a la cabeza. No desean ni oír hablar de presupuesto anticrisis, ni completan la unión bancaria con medidas de mutualización de riesgos, como los eurobonos. Ni siquiera de un ministro de Finanzas del euro o de convertir el mecanismo de rescate Mede en el Fondo Monetario Europeo. El empuje de la ultraderecha, cuyo último botón de muestra se produjo el pasado fin de semana en las elecciones suecas, en la que los Demócratas de Suecia, se convirtieron en la tercera fuerza del país, a escasos escaños de socialdemócratas y conservadores, se ha impuesto a los criterios que reclaman, con aplastante dosis de lógica, un paso decidido hacia la supranacionalidad de la UE.

Más Europa, en definitiva, para abordar futuras crisis sistémicas. Económicas y políticas. La próxima -y posiblemente última oportunidad- será en la cumbre de jefes de Estado y Gobierno de diciembre. De momento, en junio, claudicó el plan Macron.

(Tomado de Público.es, por Diego Herranz)

La quiebra de Lehman Brothers: Los seis conceptos que aprendimos con la gran crisis financiera

Formaron parte de una de las mayores crisis

económicas tras el colapso de un sistema financiero que ya se había

estado germinando antes de 2008 debido a una burbuja inmobiliaria que

tuvo graves consecuencias.

Una imagen de archivo de una casa embargada en California. / REUTERS - ROBERT GALBRAITH

Este 15 de septiembre se

cumplen diez años desde la quiebra de Lehman Brothers, el gigante

financiero estadounidense, que hizo tambalear el sistema económico

debido a sus prácticas fraudulentas a través de las subprime o

hipotecas basura. Los bancos de Estados Unidos la usaron para obtener

beneficios con las hipotecas concedidas a personas con dificultades de

solvencia pensando, erróneamente, que esta práctica nunca fallaría.

Una década después de la llegada de la crisis,

los ciudadanos han interiorizado algunos conceptos debido a unos largos

años llenos de incertidumbre económica. Palabras como subprime,

activos tóxicos o mercado interbancario aparecían -y lo siguen haciendo

en menor medida- en los telediarios de forma frecuente para intentar

explicar la causa de aquel periodo de recesión y que afectó a miles de

personas en todo el mundo.

Estos seis términos formaron parte de una de las

mayores crisis económicas después de la Segunda Guerra Mundial tras el

colapso de un sistema financiero, que ya se había estado germinando

antes de aquel verano de 2008 debido a una burbuja inmobiliaria que tuvo graves consecuencias.

Burbuja inmobiliaria

El incremento excesivo de los bienes inmuebles

provocados por la especulación del precio de la vivienda en Estados

Unidos dio forma a la burbuja inmobiliaria.

Esta hizo que los precios se alzaran de una forma que no era

sostenible, modelándose una economía financiera que no tenía nada

detrás. Cuando finalmente pinchó a finales de 2006 desató

sus efectos efectos negativos en la economía del país, aunque por aquel

entonces nadie se atrevía a alertar sobre la llegada de una posible

recesión.

La falsa creencia de que el precio de la vivienda nunca iba a bajar fue el origen del problema ya que se utilizó en la estafa subprime o

hipotecas basura. En esta se vieron involucrados numerosos actores como

los bancos de inversión o las instituciones reguladoras

estadounidenses.

Subprime o hipotecas basura

Las hipotecas subprime, o basura, afectaron a

la gran mayoría de la población debido a los créditos que se concedían a

pesar de que los beneficiarios presentaban un bajo nivel de solvencia.

¿Qué supuso la concesión de estos créditos? Las facilidades que

ofrecieron los bancos para fomentar la compra a través de las hipotecas

fue el principio de la caída de varios bancos como Lehman Brothers.

Cuando la desconfianza se cernió en las oficinas de las entidades se cerró de cuajo el sistema de préstamo de dinero entre bancos, lo que más tarde incidió directamente en los ciudadanos y que tuvo consecuencias globales.

Los bonos de las viviendas de los principales bancos

estadounidenses colocados en el mercado suponían una manera de obtener

beneficios de forma rápida pero cuando empezó a decaer el valor de esas

viviendas, y las personas endeudadas dejaron de abonar las cantidades

correspondientes, este sistema empezó a mostrar fisuras.

Los fondos de alto riesgo del banco estadounidense

Bear Stearns se vieron perjudicados por las inversiones especulativas en

las hipotecas subprime. Un sistema que se creía seguro pero que llevó al sistema financiero a un estado de desconcierto e inestabilidad.

La Reserva Federal tuvo que rescatar a Bear Stearns usando a la entidad

JP Morgan Chase a modo de comprador, aunque las consecuencias de sus

prácticas ya habían hecho mucho daño al sistema . Una maniobra que no se

repitió con Lehman Brothers, que terminó quebrando y dejando un largo

camino de dificultades y heridas.

“Esta no es simplemente otra crisis masiva de

crédito, tan familiar en la historia del capitalismo, sino una nueva

fase en el desarrollo de las contradicciones del sistema de capital

monopolista-financiero”, escribieron en 2009 los profesores John Bellamy

Foster y Fred Magdoff, autores de La Gran Crisis Financiera: Causas y Consecuencias.

Activos tóxicos

Las entidades financieras que llevaron a cabo la política de las hipotecas subprime se

contagiaron por activos tóxicos, que presentaban una ‘mala calidad’ en

sus balances. La base de estos activos era el elevado riesgo que corrían

los bancos a la hora de recuperar el dinero que habían prestado.

Este sistema perjudicó a los bancos porque los activos tóxicos ocasionaron grandes pérdidas por la devaluación de su valor

en un momento en el que reinaba la incertidumbre. Esa inquietud, sumada

a los factores antes analizados, fueron los que incidieron en la crisis

económica contagiosa que se estalló hace diez años.

Mercado interbancario

En este tipo de mercado los bancos se prestan dinero

unos a otros para poder hacer frente a los requerimientos de liquidez

de sus clientes. Cuando se sembró la desconfianza en la banca

estadounidense debido rumores de un posible colapso dejaron de

colaborar, haciendo que el sistema se hundiera de forma inminente.

Estos préstamos a corto plazo tienen un tipo de

interés fijados por varios actores como el euríbor en la Unión Europea o

la Federal funds rate en Estados Unidos, quienes fijan a diario un

tipo de interés promedio. Un tipo de interés que incide de forma significativa en los créditos que los bancos conceden a los ciudadanos a la hora de realizar un préstamo hipotecario.

Tipos de interés cero

La Reserva Federal (Fed) y el Banco Central Europeo

usaron los tipos de interés cero en el escenario financiero, años más

tarde, para reactivar la economía tras las consecuencias que trajo

consigo la crisis de 2008. Una inyección para aumentar la inflación, es

decir, poner en marcha la máquina de fabricar dinero.

"El helicóptero de dinero", expresión acuñada por el Premio Nobel de Economía, Milton Friedman, en su libro The Optimum Quantity of Money and Other Essays (1969), no consiguió que el fantasma de la deflación se disipase.

La gran recesión

La semilla que se nutrió de todos estos factores dio

una fruta podrida cuyas consecuencias se pagaron muy caro. La crisis

económica de 2008, conocida como la gran recesión se caracterizó por la

mala regulación de la banca por parte de los gobiernos, los elevados

precios del sector inmobiliario alimentada por la especulación y su

larga duración. Según el inversor y especulador, George Soros, en

declaraciones a un medio austriaco en 2008, los políticos se dejaron guiar por el "fundamentalismo de mercado" y ya admitía que el mundo se estaba enfrentando a "la peor crisis financiera desde la Segunda Guerra Mundial".

Una crisis, más importante desde el 'Crack del 29',

que parecía que no iba a acabar por las grandes cicatrices que dejó en

los países afectados, la mayoría desarrollados, que sufrieron fuertes

caídas del PIB, rescates a la banca o miles de despidos y familias

desahuciadas debido a la imposibilidad de hacer frente a aquellas

hipotecas basura.

La gran recesión: ¿Qué hacen ahora los culpables de la crisis bancaria que nos llevaron a la gran recesión?

Diez años después de la caída de Lehman Brothers, los

responsables de las entidades financieras se mantienen muy activos en

otros grupos ya que la investigación de las autoridades estadounidenses

se cerró sin apenas condenas.

El letrero de Lehman Brothers en una subasta en 2010. / AFP - BEM STANSALL

La crisis financiera que agitó

la vida de miles de personas a nivel mundial cumple diez años. Las

consecuencias de aquella recesión se han transformado ahora en grandes cicatrices que aún quedan por reparar ya que aún hay desigualdad social y precariedad laboral.

La banca estadounidense se aprovechó de la

especulación en el sector de la vivienda para obtener beneficios a

través de las hipotecas subprime, o también llamadas basura. La

burbuja que se creó fue engordando hasta hacerse insostenible, y durante

el verano de 2008 su estallido colapsó el sistema financiero en el

país, contagiando más tarde al resto de países desarrollados.

Los daños causados tienen unos responsables que no

supieron reaccionar, o que lo hicieron demasiado tarde. Las decisiones y

acciones que se tomaron hicieron mella en la sociedad y pusieron en

entredicho la forma de regular la actividad de los bancos. Una década

después, ¿qué se sabe de los culpables de una de las mayores crisis financieras que se recuerdan?

Lehman Brothers

El 15 de septiembre de 2008 Lehman Brothers anunció su

bancarrota dejado un agujero de 638.000 millones, desatando así la mayor

caída de la bolsa desde los atentados del 11-S. Al frente de la entidad

se encontraba el banquero Richard 'Dick' Fuld, quien convirtió la empresa en una de las primeras firmas de Wall Street en incursionar en el negocio de las hipotecas subprime.

La decisión del gobierno de no rescatar a la entidad,

como había hecho antes con Bear Stearns y con la aseguradora AIG,

desató una herida en el sistema financiero en Estados Unidos por el

abuso que se hizo de los créditos subprime. Días antes de la

quiebra, Lehman Brothers intentó evitar el desastre pero la desconfianza

era tal que fue abandonada a su suerte por sus prácticas fraudulentas.

Poco después de la llegada de la crisis, Fuld ya se

encontraba trabajando en otros proyectos como en la asesora Matrix

Advisors LLC en 2009 o en la firma de gestión de activos Matrix Private

Capital Group en 2016. Nunca admitió ningún tipo de responsabilidad en

la quiebra de la empresa ni fue condenado por ello.

Bear Stearns

El sistema que adoptó el banco de inversiones Bear Stearns para obtener rápidos beneficios a través de las hipotecas subprime fue

fraudulento. Así lo indicaron investigaciones judiciales que

determinaron que estas prácticas se hacían a través de engaños a los

inversores, ya que se les mentía sobre la calidad de los títulos que

adquirían.

Las consecuencias de esta práctica alarmaron al

resto de bancos y el 16 de marzo, JPMorgan Chase & Co. intervino con

una oferta de rescate respaldada por la Reserva Federal (Fed), quien le

prestó una gran cantidad de dinero para mitigar los daños que habían

causado las hipotecas basura en Bear Stearns. Una medida que no

pudo frenar la llegada de la crisis ya que en mayo de 2008 el banco de

inversiones finalmente colapsó.

Las ausencias de Jimmy Cayne se hicieron notables en los momentos más difíciles de la empresa

El ex Consejero Delegado de Bear Stearns, James Cayne,

fue duramente criticado por su ausencia en plena crisis del banco. En

enero de ese año, Cayne cedió el puesto al banquero de inversiones Alan

Schwartz pero continuó en la cúpula de poder. Las ausencias se hicieron

notables en los momentos más difíciles de la empresa y en las

negociaciones de rescate mientras “estaba jugando al bridge en Detroit", admitió Cayne durante una entrevista en 2010 con Financial Crisis Inquiry Commission. Ahora, "está retirado y hace lo que más le gusta, jugar al bridge", aseguró su esposa Patricia Cayne, según recoge Wall Street Journal.

Alan Schwartz fue el último jefe ejecutivo

antes de la compra de JPMorgan Chase & Co. para intentar evitar el

colapso. Schwartz fue el que negoció la venta del banco de inversiones y

tuvo que comunicar al equipo que había un trato que “no iba a gustar"

ya que se vendía a dos dólares la acción.

Schwartz fue contratado en 2009 por el banco de

inversiones Guggenheim Partners LLC como presidente ejecutivo, puesto

que mantiene hasta ahora. Según recoge el periódico estadounidense

económico, esta vez Schwartz espera que Guggenheim perdure "mucho después de que me haya ido, será una gran empresa".

AIG

La aseguradora American International Group (AIG),

que sigue activa actualmente, concedió seguros contra el impago de los

bonos hipotecarios pese a los altos riesgos que había de incumplimientos

de pagos. Cuando el sistema se dio de bruces con la realidad, la

aseguradora estuvo al borde de la quiebra, forzando al gobierno

estadounidense a rescatarla, con un préstamo de emergencia de 85.000

millones de dólares, justo un día antes de la quiebra de Lehman

Brothers.

El que fuera el Director Ejecutivo de la aseguradora, Joseph Cassano, apodado por Vanity Fair como “el hombre que estrelló el mundo”, tuvo un papel relevante en la germinación de la crisis.

Invocó la Quinta Enmienda una vez cada 38 segundos

Cassano,

de 63 años, ha estado activo de forma silenciosa y ahora busca

privacidad en su casa de Westport. En 2010 defendió su papel durante la

crisis ante el Congreso y finalmente el Departamento de Justicia cerró

el caso sin presentar cargos contra él. Un año antes, invocó la Quinta Enmienda una vez cada 38 segundos,

aproximadamente, para no responder a la investigación sobre la crisis

de AIG ante la Comisión de Investigación de Crisis Financiera (FCIC)

estadounidense.

Merril Lynch

El banco de inversión Merril Lynch obtuvo grandes

beneficios con las hipotecas basura, registrando un crecimiento del 40%

de su valor en 2006. Sin embargo, debido a los incumplimientos de pagos

masivo hizo tambalear sus cimientos por su abuso del sistema fraudulento

y tuvo que ser adquirida por otra entidad por 44.000 millones en

septiembre de 2008.

Su ex Consejero Delegado, John Thain, supo encontrar

un comprador durante la crisis que azotaba a una larga lista de bancos.

Una solución que su salvador, Bank of America, ha pagado caro ya que ha

tenido que hacer frente a numerosas multas heredadas de Merrill Lynch

por su papel previo a la crisis de 2008.

El banquero ahora está sumido en administrar los problemas de Uber

El que fuera jefe de la Bolsa de Nueva York (NYSE), ahora mismo forma parte de la cúpula directiva de Uber Technologies

Inc. Un nombramiento que vino con polémica dentro de la empresa porque

fue designado por sorpresa. El banquero ahora está sumido en administrar

los problemas de la empresa por la controversia que genera su

regulación en varios países.

También fue elegido para formar parte del consejo de

supervisión de Deutsche Bank AG en un momento en que el prestamista

alemán enfrentaba tres pérdidas consecutivas en un año. "Me gusta arreglar cosas que alguien ha estropeado antes", dijo Thain en una entrevista en el Wall Street Journal en 2015.

La carrera de Stan O'Neal no ha sido la misma

desde que dejó en ruina a Merrill Lynch. Fue reemplazado por Thain por

este motivo. Hasta ahora ha formado parte de la junta directiva de una

empresa especialista en piezas aeroespaciales, Arconic Inc., y de la

empresa de productos químicos Platform Specialty Products Corp.

El Congreso lo acusó en 2009 de posible violación de las leyes por la estafa de las subprime, sin embargo, en 2011 el caso se cerró y no se presentaron cargos en su contra.

Goldman Sachs

El banco de inversiones Goldman Sachs fue uno de los

pocos que consiguió grandes beneficios usando la venta de activos

ligados a las hipotecas basura. Uno de los banqueros que más beneficios

obtuvo con las hipotecas basura fue Lloyd Blankfein como

Consejero Delegado del grupo de inversiones, empresa que sigue

dirigiendo actualmente. En total se hizo con una suma de 68 millones de

dólares en bonos en 2007, casi 60 millones de euros con el cambio

actual.

Sin embargo, según informan varios medios

estadounidenses, Blankfein dejará este cargo a finales de este año y

será sustituido por David M. Solomon, y de momento no se sabe cuál será

su próximo proyecto, según informan algunos medios estadounidenses.

El francés Fabrice Tourre, excorredor

bursátil de Goldman Sachs, fue el único condenado por las acciones

fraudulentas por la Comisión de Bolsa y Valores estadounidense. En

concreto, fue sancionado a pagar más de 825.000 dólares, unos 156.000 de

euros en el cambio actual, porque el juez lo consideró culpable de engañar a los inversores.

Ningún otro miembro de la cúpula de la empresa se sentó en el banquillo

de los acusador porque Goldman Sachs llegó a un acuerdo pagando 550

millones para que la denuncia de la Comisión no continuara.

La Reserva Federal (Fed)

La reacción del Gobierno estadounidense ante la inminente llegada de la crisis llegó tarde, con Ben Bernanke

como presidente de la Fed durante 2006 hasta 2014. La actuación de esta

institución ha sido criticada en numerosas ocasiones, como por ejemplo

el economista Laurence M. Ball en su libro The Fed and Lehman Brothers: Setting the Record Straight on a Financial Disaster, en

donde afirma que "el fracaso de Lehman podría haberse evitado y que los

responsables de la formulación de políticas no tenían que ser

especialmente hábiles para lograr ese resultado".

Unas afirmaciones que, según el columnista de The Washington Post, Robert J. Samuelson, no son del todo ciertas ya que "hasta la quiebra, intentaron encontrar un comprador privado para Lehman".

Ahora Bernanke forma parte del centro de

investigación Brookings Institution, donde investiga, entre otras cosas,

las causas de la crisis financiera desde que dejó la Fed en 2014.

Sin embargo, el verdadero responsable fue el

expresidente de la Fed, Alan Greenspan, ya que ocupó este cargo durante

los años 1987 y 2006. Como él mismo admitió en una entrevista de la CBS en 2007, no supo ver venir la crisis hipotecaria y desechó las opiniones de economistas

que vaticinaban los efectos nocivos de la burbuja inmobiliaria. "Si

bien yo estaba al tanto de que se aplicaban mucho esas prácticas, no

tuve noción de cuán significativas se habían convertido hasta mucho más

tarde", añadió.

Ningún alto ejecutivo fue condenado

Los integrantes de las cúpulas directivas de los distintos bancos involucrados en el fraude de las subprime, y

que fueron los que plantaron la semilla de la crisis, siguen con sus

carreras dirigiendo grandes empresas pese a esta mancha negra.

Algunos se mantienen muy activos en otros grupos sin

haber pasado por prisión ya que la investigación de la Comisión de

Bolsa y Valores estadounidense cerró sin apenas condenas. La excepción

fue Fabrice Tourre, "un conejillo de indias" para algunos medios ya que

no se era un alto cargo, a quien se le encontró culpable de seis de los

siete cargos que se le imputaban por engañar a los inversores de Goldman

Sachs.

Los más ricos acumulan aún más fortuna a cuenta de los demás

Publicado: 4 sep 2018 17:56 GMT | Última actualización: 5 sep 2018 08:52 GMT - RT

En este episodio de Keiser Report, Max y

Stacy hablan de represión financiera y de cómo la flexibilización

cuantitativa ha movido la riqueza de los tenedores de bonos a los

accionistas. También hablan de Irlanda, que compra a fondos buitre

propiedades a precio de mercado que poco atrás habían vendido a fondos

de inversión estadounidenses a precio de saldo. En la segunda parte, Max

prosigue su entrevista a Alasdair Macleod, de Goldmoney.com, sobre la

posibilidad de un mundo postdólar.

"Las

acciones se convierten en un mecanismo de intermediación para una

represión financiera", asegura Max Keiser, refiriéndose al hecho de que

en EE.UU. aproximadamente un 10 % de la población posee el 80 % de todas

las acciones.

VER VIDEO:

https://youtu.be/qZTIHTfl1rE

Los bancos han podido acumular efectivo gracias a los bancos centrales, que consiguieron extraer el dinero de los fondos de pensiones y las cuentas de ahorros reduciendo las tasas de interés con valores cercanos a cero. Sin embargo, en lugar de prestar estas sumas, los bancos "pagan a sus accionistas, incrementando el nivel de dividendos".

El dinero proveniente de fondos de pensiones y cuentas de ahorro "lo han movido de un sitio a otro gracias a la ingeniería fiscal de la Reserva Federal, como una grúa que recoge basura de un sitio y la pone en otro; agarraron miles de millones, quién sabe si hasta billones, y los transfirieron a las cuentas bancarias de sus amigos", explica Max, poniendo como ejemplo a los millonarios Jamie Dimon y Lloyd Blankfein que se aprovecharon de este esquema.

"El sistema bancario de reserva fraccionaria ha transformado a la banca de tal forma que, en lugar de prestar el dinero depositado y hacer un reparto entre la tasa de interés y la de depósito, lo que ha hecho ha sido quedarse con todo el efectivo y no han dejado nada para los préstamos; cuando tienen que prestar lo que hacen es imprimir más dinero […] y por eso, aunque el suministro de dinero sigue creciendo, la velocidad monetaria sigue bajando hasta mínimos históricos", señala el presentador.

A los que les funciona bien la represión financiera son también los medios de comunicación como Fox News y MSNBC y las personas que trabajan en esta esfera y ganan "20, 30 y hasta 40 millones de dólares al año, poseen muchísimas acciones y su economía va viento en popa", así como del mercado inmobiliario de Nueva York, San Francisco o Los Ángeles que también vive "un buen momento".

"No ven los resultados de esta represión financiera porque no necesitan intereses en su cuenta de ahorros, ni tienen tantos bonos como el fondo de pensiones de los demás; por lo que esto también podría explicar por qué, desde 2008, la gente como Rachel Maddow no comprende por qué el resto de la población está tan enfadada, no entienden por qué la gente vota a favor del 'Brexit' o eligen a Trump en las elecciones", comenta Stacey.

"No entienden su malestar, pero es que esta gente ha sido reprimida financieramente no solo en su cuenta de ahorros: es que ni siquiera pueden ahorrar porque sus ingresos siguen disminuyendo y siguen maniatados", agrega.

VER VIDEO:

https://youtu.be/qZTIHTfl1rE

Los bancos han podido acumular efectivo gracias a los bancos centrales, que consiguieron extraer el dinero de los fondos de pensiones y las cuentas de ahorros reduciendo las tasas de interés con valores cercanos a cero. Sin embargo, en lugar de prestar estas sumas, los bancos "pagan a sus accionistas, incrementando el nivel de dividendos".

El dinero proveniente de fondos de pensiones y cuentas de ahorro "lo han movido de un sitio a otro gracias a la ingeniería fiscal de la Reserva Federal, como una grúa que recoge basura de un sitio y la pone en otro; agarraron miles de millones, quién sabe si hasta billones, y los transfirieron a las cuentas bancarias de sus amigos", explica Max, poniendo como ejemplo a los millonarios Jamie Dimon y Lloyd Blankfein que se aprovecharon de este esquema.

"El sistema bancario de reserva fraccionaria ha transformado a la banca de tal forma que, en lugar de prestar el dinero depositado y hacer un reparto entre la tasa de interés y la de depósito, lo que ha hecho ha sido quedarse con todo el efectivo y no han dejado nada para los préstamos; cuando tienen que prestar lo que hacen es imprimir más dinero […] y por eso, aunque el suministro de dinero sigue creciendo, la velocidad monetaria sigue bajando hasta mínimos históricos", señala el presentador.

¿Quiénes se benefician de la represión financiera?

Stacey Herbert ha acordado de que desde el año 2008 se ha producido la expansión de la riqueza y la desigualdad. "Jeff Bezos ha ganado 260 millones de dólares al día en el 2018, ¿lo ha ganado a partir de su cuenta de ahorros con un interés del 0 o del 0,4 %? No, porque su riqueza está en las acciones, y las acciones están al alza gracias a la represión financiera", explica Stacey, que también recuerda al multimillonario Warren Buffet, que ahora es mucho más rico que hace diez años "gracias a sus carteras de acciones y a esta represión financiera".A los que les funciona bien la represión financiera son también los medios de comunicación como Fox News y MSNBC y las personas que trabajan en esta esfera y ganan "20, 30 y hasta 40 millones de dólares al año, poseen muchísimas acciones y su economía va viento en popa", así como del mercado inmobiliario de Nueva York, San Francisco o Los Ángeles que también vive "un buen momento".

"No ven los resultados de esta represión financiera porque no necesitan intereses en su cuenta de ahorros, ni tienen tantos bonos como el fondo de pensiones de los demás; por lo que esto también podría explicar por qué, desde 2008, la gente como Rachel Maddow no comprende por qué el resto de la población está tan enfadada, no entienden por qué la gente vota a favor del 'Brexit' o eligen a Trump en las elecciones", comenta Stacey.

"No entienden su malestar, pero es que esta gente ha sido reprimida financieramente no solo en su cuenta de ahorros: es que ni siquiera pueden ahorrar porque sus ingresos siguen disminuyendo y siguen maniatados", agrega.

Los diez gigantes de la banca que dirigen a su gusto el sistema financiero

Las entidades bancarias están en la cotidianidad de

casi cualquier ciudadano del planeta. Son los grandes intermediarios del

sistema financiero global. Pero también, como se ha comprobado en

fechas recientes, fuentes de riesgos sistémicos y propiciadores de

profundas crisis. Tras el tsunami de 2008, los bancos chinos se han

convertido en los líderes mundiales. Por volumen de activos.

Sede del HSBC Bank en Londres.REUTERS/Kevin Coombs

La lista Forbes es

ilustrativa. Gana la banca china. La economía más dinámica del mundo,

que registra en la actualidad un ritmo casi tres veces superior al del

PIB más voluminoso del planeta, se ha hecho con la hegemonía bancaria.

Al menos, en dimensión y tamaño.

Estos son, por orden decreciente, las diez mayores instituciones bancarias.

10. Credit Agricole

El gigante bancario francés fue fundado en 1894 y tiene

su cuartel general en la ciudad gala de Montrouge. En sus balances

tiene registrados activos por valor de 1,91 billones de dólares. Credit

Agricole aparece en otra lista Forbes, la de compañías más sostenibles,

dentro de su top-20.

9. Bank of America

La institución estadounidense, una de las más

damnificadas por las indemnizaciones propiciadas por las irregularidades

de las hipotecas subprime tiene un valor de 2,15 billones de dólares en

activos. Ofrece tanto servicios de banca comercial, con casi 5.000

sucursales, como banca de negocios y de inversiones.

8. Mitsubishi UFJ Financial Group

La segunda compañía de Japón tiene un valor de 2,46

billones de dólares. La firma se constituyó en octubre de 2005 mediante

la fusión empresarial entre el banco afincado en Tokio, Mitsubishi Tokyo

Financial Group y UFJ Holdings, con sede en Osaka.

7. BNP Paribas

El banco parisino tiene presencia en 75 países y

maneja activos por valor de 2,44 billones de dólares. Por activos, es el

primer banco de la zona del euro.

6. JP Morgan Chase & Co.

La mayor institución financiera de EEUU. Con base

operativa en Nueva York, dispone de activos equivalentes a 2,45 billones

de dólares. Ofrece sus servicios en más de 5.100 sucursales y opera en

más de un centenar de países.

5. HSBC Holdings

El mayor banco británico, con 2,57 billones de

dólares en sus libros contables. Tiene oficinas en 80 países y es el que

más presencia tiene en Reino Unido.

4. Bank of China

El cuarto de china y del mundo: 2,63 billones de

valoración en libros. Fue fundado en 1912, por lo que es, también, el

banco más antiguo de la segunda economía del planeta.

3. Agricultural Bank of China

Su valoración contable es de 2,82 billones de dólares. Está entre las 10 mayores compañías del mundo.

2. China Construction Bank Corp.

Activos de 2,94 billones de dólares. Con más 13.629

oficinas en China y despliegue de sucursales en Nueva York, Seúl,

Singapur, Tokio, Melburne, Sidney, Barcelona, Fráncfort, Luxemburgo,

Hong-Kong, Johanesburgo y Auckland.

1. Industrial & Commercial Bank of China

Indiscutible número uno mundial. El ICBC supera los

3,62 billones de dólares y es la cuarta firma global por ingresos, con

134.800 millones de dólares en ingresos anuales.

En otra clasificación, de S&P Global Intelligence,

aparecen otros trece bancos que superan el billón de dólares en

activos. Sus expertos auguran cambios para próximos ejercicios a tenor

de dos fenómenos: el baile de divisas, con la política de dólar fuerte

declarada desde la Casa Blanca, que no termina de enaltecer al billete

verde, y la posibilidad, cada vez más real, de que China deje flotar

libremente el valor del rinminbi para adquirir el estatus de economía de

mercado.

Aparte de los bancos incluidos en la lista Forbes, la de S&P, que incorpora entre el top-ten a Wells Fargo

en vez de Credit Agricole (intercambian los puestos décimo y undécimo),

estos son los resultados, por orden también decreciente, del 23 al 11.

Lloyds Banking Group, (UK): 1,01 billones de dólares; Postal Savings Bank of China: 1,19 billones; Groupe BPCE, (Francia): 1,30 billones; Santander, (España): 1,41 billones; Societe Generale, (Francia): 1,45 billones; Barclays, (UK): 1,50; Sumitomo Mitsui Financial Group, (Japón): 1,65; Deutsche Bank, (Alemania): 1,68; Mizuho Financial Group, (Japón): 1,75; Citigroup, (EEUU): 1,79; Japan Post Bank, (Japón): 1,80; Credit Agricole, (Francia): 1,82 … y Wells Fargo, (EEUU): 1,93.

Lloyds Banking Group, (UK): 1,01 billones de dólares; Postal Savings Bank of China: 1,19 billones; Groupe BPCE, (Francia): 1,30 billones; Santander, (España): 1,41 billones; Societe Generale, (Francia): 1,45 billones; Barclays, (UK): 1,50; Sumitomo Mitsui Financial Group, (Japón): 1,65; Deutsche Bank, (Alemania): 1,68; Mizuho Financial Group, (Japón): 1,75; Citigroup, (EEUU): 1,79; Japan Post Bank, (Japón): 1,80; Credit Agricole, (Francia): 1,82 … y Wells Fargo, (EEUU): 1,93.

Los bancos europeos y británicos se vieron

perjudicados en el valor de sus balances por la caída de la cotización

de euro y de la libra a lo largo del pasado ejercicio. Entre los bancos con más de un billón de dólares de activos figuran nueve europeos: cuatro franceses, tres británicos un español y otro alemán.

La Justicia estadounidense también restó valor a

bancos por el escándalo del uso ilegal de tipos de interés referenciales

para calcular el montante de préstamos e hipotecas. En total, el pasado

año, sólo en costas por los procesos judiciales abiertos, una decena de

bancos internacionales tuvieron que pagar en 2016 una multa conjunta de

408,5 millones de dólares. Las autoridades americanas les acusan de

manipulación del precio del dinero en el mercado de los derivados, que

mueven 483 billones de dólares. HSBC y UBS fueron los que más costas por

litigios tuvieron que sufragar: 14 millones por entidad.

FAO denuncia aumento del hambre en el mundo por tercer año consecutivo

| CUBADEBATE

Hambre

global aumentó a 821 millones de personas y a 39,3 millones en América

Latina y el Caribe en 2017. Uno de cada cuatro habitantes de la región

sufre obesidad, mientras que la desnutrición infantil sigue

disminuyendo.

Según El Estado de la Seguridad Alimentaria y la Nutrición en el Mundo 2018 (SOFI), a nivel global casi 821 millones de personas –aproximadamente una de cada nueve– fue víctima del hambre en 2017, un incremento de 17 millones en relación al año anterior.

“En la región estamos estancados en la lucha contra el hambre. En 2014, el hambre afectaba a 38,5 millones y en 2017 superó los 39 millones. Estas son cifras son un llamado fuerte y claro para redoblar los esfuerzos a todo nivel”, afirmó el Representante Regional de la FAO, Julio Berdegué.

Berdegué detalló que el aumento del hambre a nivel regional sigue la tendencia global y nos aleja del cumplimiento de la meta del Objetivo de Desarrollo Sostenible 2- Hambre cero al 2030.

El SOFI de este año fue desarrollado por la FAO junto al el Fondo Internacional de Desarrollo Agrícola (FIDA), el Fondo de las Naciones Unidas para la Infancia (UNICEF), el Programa Mundial de Alimentos (PMA) y la Organización Mundial de la Salud (OMS).

La experiencia de inseguridad alimentaria

Además del indicador tradicional de hambre que reporta el SOFI (subalimentación), este año el informe presenta un indicador de inseguridad alimentaria grave, elaborado con encuestas a los hogares.Según esta medición, la inseguridad alimentaria grave en 2017 es más alta que en 2014 en todas las regiones, excepto América del Norte y Europa, con aumentos notables en África y América Latina.

En América Latina, el índice de inseguridad alimentaria grave saltó de 7,6 % en 2016, a 9,8 % en 2017.

Desnutrición aguda y crónica en los niños

Una buena noticia para la región es que posee una muy baja tasa de desnutrición aguda infantil (1,3 %), equivalente a 700 000 niños y niñas menores de cinco años, muy por debajo del promedio global de 7,5 %. Sólo uno de cada 100 niños menores de 5 años en América Latina y el Caribe sufre esta condición.El retraso en el crecimiento de las niñas y los niños (desnutrición crónica) también se ha reducido, cayendo desde 11,4 % en 2012 a 9,6 % en 2017: hoy afecta a 5,1 millones de menores de cinco años en la región.

Obesidad afecta a casi uno de cada cuatro habitantes

Las noticias son mucho menos alentadoras en el tema de la obesidad. Según el SOFI, prácticamente uno de cada cuatro habitantes de la región vive con obesidad: en 2016, la obesidad afectó al 24,1 % de la población, un aumento de 2,4 % desde 2012.“En 2016 había 104,7 millones de adultos con obesidad en nuestra región. Pero hubo un aumento gigantesco –de más de 16 millones– en sólo cuatro años. Es una epidemia que a pesar de las alertas reiteradas de FAO y de la OPS/OMS, continúa fuera de control, con enormes efectos en la salud de las personas y la economía de los países”, alertó Berdegué.

América Latina y el Caribe tiene el segundo mayor porcentaje de sobrepeso infantil del mundo (7,3 %) lo que equivale a 3,9 millones de niñas y niños.

La obesidad en adultos está agravándose también a nivel global: 672 millones de personas son obesas, más de uno de cada ocho personas.

El clima impacta la seguridad alimentaria

Además de los conflictos, la variabilidad y las condiciones extremas del clima se encuentran entre los factores clave del reciente aumento del hambre en el mundo.Según el SOFI, el efecto acumulativo de los cambios en el clima está minando todas las dimensiones de la seguridad alimentaria, incluyendo la disponibilidad de alimentos, el acceso, la utilización y la estabilidad.

En América Latina y el Caribe, esto se pudo ver en el Corredor Seco de América Central, en particular en El Salvador, Guatemala y Honduras, una de las regiones más afectadas por la sequía producto del fenómeno de El Niño en 2015-16.

La sequía fue una de las peores en los últimos 10 años y dio lugar a reducciones significativas de la producción agrícola, con pérdidas estimadas de entre el 50% y el 90% de la cosecha agrícola. Más de 3,6 millones de personas necesitaron ayuda humanitaria como resultado de esta sequía.

(Con información de FAO/Cuba)

El mundo está en riesgo de otra crisis financiera, advierte ex primer ministro británico

| CUBADEBATE

Bolsa de Londres. Foto: Bloomberg.

Brown, que estaba al frente del gobierno británico cuando estalló la crisis detonada por la quiebra del banco Lehman Brothers en EE.UU, consideró que “se han abordado algunas cosas pero no las grandes, las medidas contra irregularidades financieras no han sido lo suficientemente duras y muchos bancos tienen la esperanza de ser rescatados nuevamente en caso de que se desate una nueva crisis”.

La economía mundial, indicó, no ha puesto en práctica “un sistema de alerta temprana y un sistema para supervisar los flujos financieros para que fuera posible saber dónde se ha prestado el dinero y en qué términos”.

“Las sanciones por las malas prácticas no se han endurecido lo suficiente”, consideró Brown, que gobernó el Reino Unido entre 2007 y 2010. “No hay miedo a que los banqueros sean encarcelados por mala conducta. No se ha enviado un mensaje lo suficientemente fuerte como para que el gobierno no rescate a las instituciones que no han puesto sus casas en orden”.

“Es muy difícil decir qué desencadenará la próxima crisis, pero estamos en el último tramo del ciclo económico donde la gente toma mayores riesgos. Hay problemas en los mercados emergentes”, dijo, y añadió: “En un mundo interconectado hay una escalada de los riesgos. Hemos tenido una década de estancamiento y estamos al borde tener una década de vulnerabilidad”.

Opinó, además, que “la cooperación que vimos en 2008 no sería posible en un escenario de crisis posterior a 2018, tanto en términos de bancos centrales como de gobiernos trabajando juntos. Tendríamos un ejercicio de señalamiento de culpas entre unos y otros en lugar de una solución de la crisis”.

Para el ex ministro británico, que habló con The Guardian en su residencia en Escocia, “el proteccionismo de Donald Trump es la mayor barrera para construir la cooperación internacional”.

A la luz de la guerra comercial lanzada contra China por Estados Unidos, estimó dudoso que China sea tan cooperativa una segunda vez como antes lo ha sido.

Al respecto, China dijo este jueves que aprecia una invitación de Estados Unidos para tener una nueva ronda de diálogos comerciales, en momentos en los que Washington se prepara para intensificar la disputa de aranceles, con tarifas sobre productos chinos valorados en 200 mil millones de dólares.

El reporte de que el gobierno del presidente Donald Trump invitó a funcionarios chinos a reanudar las conversaciones sobre el tema, impulsó las bolsas asiáticas y puso un poco de calma en los mercados globales.

Las acciones en Shanghái, Tokio y Yakarta ganaron alrededor de uno por ciento, mientras que el yuan de China también se apreció en los mercados de divisas.

En Europa las bolsas también mostraban avances, con ganancias de entre 0.2 y 0.6 por ciento para las acciones alemanas, francesas, italianas y españolas, aunque el FTSE, el índice bursátil de referencia en Londres, aparecía más débil por la baja en los papeles del tabaco y el petróleo.

El índice All World de MSCI, que sigue aciones de 47 países, parecía caminar a su cuarto día consecutivo de alzas. En el mercado de divisas, el dólar repuntaba tras caer el miércoles.

El portavoz del Ministerio de Relaciones Exteriores chino, Geng Shuang, dijo a periodistas que Beijing acoge con agrado la invitación, y que ambos países estaban discutiendo los detalles. “China siempre ha sostenido que una escalada del conflicto comercial no beneficia a nadie”, declaró.

Según sus últimos gestos y declaraciones, la administración de Trump se dispone a activar aranceles de importación sobre productos chinos con un valor de 200 mil millones de dólares y que van desde productos de tecnología de Internet y bienes de consumo hasta bolsos, bicicletas y mobiliario.

(Con información de Reuters y The Guardian)

Crisis económica: Algo huele en los mercados que recuerda a 2007

Por:

| CUBADEBATE

Mariano Rajoy puede dormir tranquilo. Su salida del Ejecutivo español no ha contribuido a generar la aversión que se ha instalado en los mercados financieros en su semana de calvario político. Ni, como decían algunas de las portadas de sus diarios de cabecera al día siguiente de que el PSOE registrara la moción de censura en el Congreso –que ha llevado a la cuarta economía del euro a un cambio de Ejecutivo–, la fulgurante crisis de gobierno en España disparó la prima de riesgo y ocasionó el desplome de la bolsa. Unos adjetivos que, por cierto, deberían reservarse, exclusivamente, para describir los efectos perniciosos de crisis sistémicas.

Porque el mismo diferencial del bono español respecto al bund alemán y las mismas plazas bursátiles se comportaron en sentido contrario en la jornada previa al inicio del debate de censura que sacó a Rajoy de La Moncloa, cuando ya se avecinaba el cambio de signo político en el gabinete español.

La última vez que empezaron a sonar esos apelativos –sobre todo en la prensa financiera internacional– fue en 2007, preludio del tsunami del año siguiente. Aunque sin demasiada consistencia. Ahora vuelven a salir a relucir. Pero poco (o casi nada) ha tenido que ver con la moción en España. Sino más bien porque el consenso del mercado comienza a inclinarse por augurar nubarrones de crisis. Un ambiente que ya admiten responsables de los grandes bancos de inversión de Wall Street. Sin duda, la auténtica voz de los mercados. Por antonomasia. Está en su ADN. Y, quizás, espoleados porque los mensajes de entonces no fueron lo suficientemente intensos y efectivos como para resguardarse del estallido del credit crunch de 2008. Fueron, más bien, fuegos de artificio para tratar de interpretar la alta volatilidad de los mercados. Como ocurre en la actualidad.

Porque ningún ilustre economista ni empresario o banquero se aventuró a presagiar en toda su dimensión que la montaña rusa a la que se habían subido las inversiones de alto riesgo estaba a punto de precipitarse por la burbuja inmobiliaria de las hipotecas subprime estadounidenses. Causa esencial de la crisis. La literatura financiera sólo coincide en que Nouriel Roubini, economista oriundo de Turquía y profesor de la Universidad de la Stern School of Business, fue quien mejor interpretó aquella tragicomedia. Motivo por el que ha pasado a los anales de la historia como el académico que anticipó la mayor convulsión en los mercados desde el Crash de 1929.

Aquel lunes negro 15 de septiembre de 2008, jornada tan cargada de pánico como de paradojas aún no del todo descifradas, EEUU, paradigma del libre mercado, nacionalizaba Lehman Brothers mientras la Bolsa de Moscú cancelaba su sesión ante el drástico hundimiento de las cotizaciones de sus índices. Ahora, casi diez años después “algo huele en el aire” que recuerda a 2007.

El comentario lo ha deslizado esta semana Bill Derrough a Business Insider. Derrough es corresponsable de recapitalización y reestructuración en Moelis & Co, firma que participa y vigila la solvencia y el pago del sector privado. Es decir, la capacidad de las empresas para acometer los vencimientos de sus compromisos en tiempo y forma. “Entonces –dice– había una atmósfera similar a la actual, de pactos de fusiones temerarios y adquisiciones entre empresas, en los que se asumían cuotas de endeudamiento desorbitadas” con tal de formalizar estas alianzas, y que propulsaron a los Estados a poner en marcha los multimillonarios rescates bancarios y los programas de estímulo económico y monetarios para capear el temporal desatado en los mercados.

Derrough recoge el sentir inversor de Wall Street. Pese a que aún, según reconoce, las economías industrializadas están en tasas dinámicas y las de impagos de empresas siguen siendo reducidas. Pero algo está cambiando. Porque las condiciones financieras se han encarecido al calor del alza de los tipos de interés de la Reserva Federal, sin que todavía hayan aparecido en escenas las esperadas tensiones inflacionistas de la doble rebaja tributaria de Donald Trump, que podrían catapultar el precio del dinero en la mayor economía del mundo. O sin que se atisbe hasta dónde puede llegar la revalorización constante del dólar que se ha iniciado esta primavera, la moneda en la que se pagan los compromisos de deuda, fenómeno que eleva de un plumazo las dificultades de pago de las compañías por todo el planeta. Ni tampoco las consecuencias impredecibles de la guerra comercial desatada por Washington contra Europa y China, pero que también colisiona contra los intereses de otros aliados de la Casa Blanca, del espacio anglosajón, como Canadá, Australia o Reino Unido, o de suministradores de productos vecinos, como México. Ni siquiera por la súbita fragilidad manifestada en las últimas semanas en los mercados emergentes. En 2007, enfatiza Derrough, “se sabía que algo iba ocurrir, que era cuestión de tiempo”. Y ahora vuelve a fluir ese recuerdo.

Índices de endeudamientos desorbitados

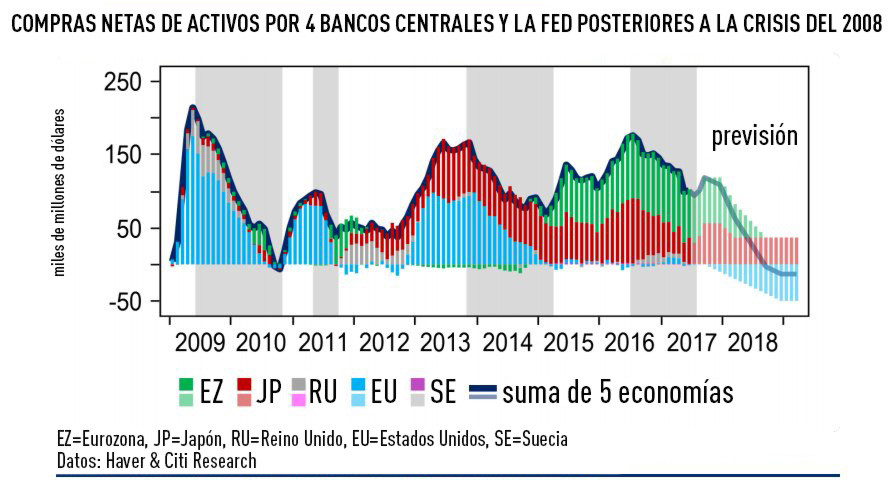

La sensación de preocupación de Wall Street también la comparte el FMI. El diagnóstico de la institución multilateral en sus dos últimas reuniones, la del otoño pasado, y la más reciente, de primavera, alertan a gobiernos y directivos de empresas y bancos de que la próxima crisis podría estar a la vuelta de la esquina y que el acopio de arsenal financiero para afrontarla es minúsculo.En primer término, porque el ciclo de negocios no ha sido todo lo intenso que hubiera sido necesario para almacenar en las arcas de los Estados la munición que requerirá una nueva convulsión global. En segundo lugar, porque la etapa de estímulos, monetarios y económicos, no podrá restablecerse debido precisamente a esa carencia (o déficit) de recursos, ya que casi ninguna economía ostenta superávits, ni fiscales, ni por cuenta corriente, en medio de un panorama de proteccionismo inversor y comercial. Pero, sobre todo, porque la montaña de endeudamiento sigue en cotas del todo punto infranqueables.

El Fondo Monetario calcula que el endeudamiento soberano, de países y empresas no financieras, se eleva hasta la astronómica cantidad de 164,4 billones de dólares, más del doble de los 79,8 billones en los que se cifra la totalidad de la economía mundial. Y sigue al alza, con repuntes del 3,9% este año y el siguiente, inciden en el FMI.

Casi toda ella, en latitudes industrializadas: 119,2 billones. Este montante resulta aún más peligroso cuando se incluye la deuda financiera. A finales de 2016, esta losa suponía ya el 225% del PIB global. De ahí que el directivo de Moelis alerte de que los procesos de reestructuración de las deudas corporativas se hayan ralentizado y reducido el ritmo de las recapitalizaciones empresariales. Tal y como admiten los bancos de inversión en sus notas a clientes, en las que aseguran que los riesgos de suspensiones de pagos crecen sin remedio. La fiesta financiera y crediticia reciente, que se propagó hasta el ejercicio 2017, con volúmenes de préstamos para acometer estas operaciones, en EEUU, que rebasaron los 1,4 billones de dólares, un 25% más que en 2013, según datos de Thomson Reuters, parece tocar a su fin. Entre otras cuestiones, por deseo expreso de la Fed y su abandono de la política de tipos de Interés próximos a cero.

Desde otras firmas de inversión, como Greenhill, expresan que “incluso si se logra eludir un episodio de recesión en EEUU”, algo no descartable a medio plazo, o si la corrección de los créditos no resultara tan importante en los próximos meses, las tensiones están descontadas. No en vano –explican sus expertos– “las firmas aseguradoras ya se frotan las manos, porque el repunte de contratos de seguros para cubrir bancarrotas es una realidad”. Las refinanciaciones al precio del dinero más caro desde 2007, con la Reserva Federal advirtiendo de dos subidas más este año, son ahora más complejas de acometer, dice Moody’s.

Pero si los impagos y los riesgos de defaults empresariales puede considerarse el mayor de los retos del ciclo de negocios en vigor, no resultan menos preocupante las señales de alarma que emiten los mercados emergentes: Argentina, a punto de consensuar con el FMI las condiciones de su rescate, de 30.000 millones de dólares; Turquía, asolada por la pérdida de valor de la lira, e Indonesia, Filipinas o India, con sus divisas en estados de shock por el músculo financiero exhibido en las últimas semanas por el billete verde americano. Todos ellos, pues, sumidos en el círculo vicioso que antecede a las crisis, con subidas fulgurantes de tipos, en dobles dígitos, para defender sus monedas y refugiar a sus sistemas financieros. Mientras sus bolsas caen con virulencia tras sucesivas jornadas de volatilidad y movimientos especulativos.

Por si fuera poco, muchos de estos países son especialmente crudodependientes, en plena oleada alcista del precio del crudo, que se ha instalado en torno a la barrera de los 80 dólares, con empresas también altamente endeudadas –en dólares– desequilibrios en sus balanzas de pagos que añaden presión a sus bancos centrales a la hora de reducir el diferencial de tipos con la Reserva Federal, en unas condiciones financieras externas con importantes restricciones por su renovada carestía y unas inflaciones que han saltado a los dobles dígitos de forma fulgurante.